커뮤니티

해운 물류 뉴스

양대 운하 사태로 글로벌 공급망 악화 재연되나

작성일 2024.02.21 조회수 494

수에즈·파나마 등 양대 운하 사태 등 대외 악재에 글로벌 공급망이 다시 악화할 거란 우려가 고조되고 있다.

양대 운하 사태가 장기화하면서 인상된 물류비가 소비자 물가에 반영되면서 최근 진행되던 인플레이션 압력이 다시 가중될 거란 이유에서다. 양대 운하가 정체에 빠지면서 선사들이 추가 선박 투입, 연료비, 보험료 등을 이유로 화주에게 비용을 전가하고 있는 걸로 파악됐다.

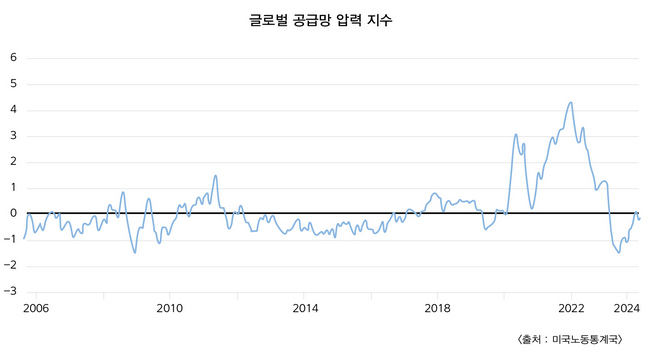

미국 뉴욕연방준비은행이 집계한 지난해 11월 공급망압력지수(GSCPI)는 0.13을 기록, 10개월 만에 플러스로 전환했다. 홍해 사태에 따른 물류난 우려가 급증하면서 공급망 압력을 가중시켰다는 분석이다. 이후 작년 12월(-0.15)과 올해 1월(-0.11)에 다시 0 밑으로 떨어지긴 했으나, 해운업계에선 적어도 올해 상반기까진 공급망 압력이 다시 높아질 걸로 예상하는 분위기다.

실제로 미국 노동부가 발표한 올해 1월 소비자물가지수(CPI)는 시장의 기대치를 웃돌았다. 1월 CPI는 전년 동월 대비 3.1% 상승하며 기존 예상치(2.9%)보다 0.2%p(포인트) 높았다.

공급망압력지수는 코로나19 팬데믹 이후 공급망 혼란이 최고조였던 지난 2021년 말 4를 넘어섰다. 이후 공급난이 완화되면서 줄곧 하향세를 띠었으나, 2022년 초중순 중국 도시 봉쇄 조치와 우크라이나 사태 등 몇몇 대외 변수에 따라 지수가 일시적으로 상승하기도 했다. 해당 지수는 지난해 들어서 경기 침체에 따른 수요 부진 등에 영향을 받아 본격적으로 떨어지기 시작했다.

특히 지난 5월(-1.57)엔 사상 최저치인 2008년 11월(-1.58)에 이어 두 번째로 낮은 수치를 기록했다. 월별로 보면 ▲1월 1.05 ▲2월 -0.27 ▲3월 -1.17 ▲4월 -1.34 ▲5월 -1.57 ▲6월 -1.11 ▲7월 -0.87 ▲8월 -1.09 ▲9월 -0.67 ▲10월 -0.38 ▲11월 0.13 ▲12월 -0.15를 각각 기록했다.

컨테이너 선사들의 저조한 정시성도 공급망 압력을 부추키는 요인 중 하나로 꼽혔다. 덴마크 해운조사기관인 시인텔리전스에 따르면 전 세계 34개 항로를 대상으로 조사한 컨테이너 선사들의 평균 정시 운항률은 60%를 밑돌았다. 작년 12월 정시 운항률은 전월 61.8%에서 5%p 하락한 56.8%를 기록하며, 11개월 만에 60%대가 붕괴됐다. 이는 3개월 연속 하락세이며 같은 해 1월 이후 가장 낮은 수치다. 선박 10척 중 절반이 정해진 일정을 지키지 못한 셈이다.

선사들의 정시성 약화에도 북미 서안 항만의 컨테이너 화물 처리기간은 지난해 말까지 비교적 안정적인 수준을 나타냈다. 미국 오클랜드 소재 태평양상선협회(PMSA)에 따르면 지난 12월 LA·롱비치 두 항구에서 수입 컨테이너가 화물차에 실려 반출되기까지 걸린 평균 처리기간(dwell time)은 2.7일로 전달(2.8일)보다 0.1일 짧아졌다. 지난해 3월(2.5일) 이후 두 번째로 낮은 숫자를 기록했다.

장기 체류 화물 비율도 6%대를 유지했다. 5일 이상 터미널에 머문 화물 비중은 12월 6.8%로 전달보다 0.4%p 올랐지만 작년 전체 평균인 7.7%에 견줘 0.9%p 낮은 수준이었다.

미국 항만에 도착하는 수입 상품들은 올해 초부터 강세를 이어갔다. 미국 물류관리자지수(LMI)는 올해 1월 55를 넘어서며 물류에 활기를 불어넣었다. 보통 1월은 중국 춘절을 앞두고 물량이 많이 몰리는 시기라 LMI 지수도 다른 때에 비해 높은 수준을 나타낸다. LMI는 미국 내 재고 수준, 창고 가동률 등 물류 활동 현황을 파악할 수 있는 지수다. LMI가 50보다 높으면 물류 산업이 확대 국면에 있는 걸로 풀이된다.

한편 계속된 물류난 우려에도 향후 공급망 혼란이 심각하지 않을 거란 의견도 잇따랐다. CNBC 등 외신매체는 홍해 사태로 인한 공급망 혼란이 팬데믹때 만큼 영향력이 크진 않을 걸로 예상했다. 이들은 양대 운하 사태와 중국 춘절 물량 특수 효과가 맞물려 일시적으로 수요가 늘어 운임도 인상했다고 현 상황을 분석하며, 팬데믹 당시와는 달리 현재는 선복량 공급이 충분하기 때문에 고운임 추세가 장기화되진 않을 걸로 내다봤다.

출처 : 쉬핑가제트